CMなんかで盛んにやってる生命保険の会社あるじゃん。安さを前面に出してるよな。あれって何であんなに安いか知ってるか?

今日は生命保険の話。

そもそも保険って制度は、多くの人がお金を出し合って大きな金額のお金を作り、何かあったらそのお金の中からその人にお金を渡す。それが保険制度だ。自動車でも、家でも、人でも全部同じだ。

「死んだ時の保障」

人はどこかのタイミングで必ず死ぬ。事故だったり、病気だったり、あるいは天珠を全うしたりね。つまり、死亡保障の保険ってのは保険会社が100%支払う保険だ。だから保険会社は将来の支払いのために、その保険にお客が払ったお金を貯めておかなければならないわけだ。

でもここにポイントがある。その保険の保障する期間だ。保障する期間が一生涯ならこの説明は正しい。聞いたことあるかな、この保障の保険を「終身保険」っていうんだ。一生涯=終身(身が終わるまでと書くわな)

しかし、保険会社の支払う可能性が100%でなくなるケースってのがある。それが「定期保険」読んで字のごとく、期間を定める保険ってこと。

例えばこの期間を10年間にするとしよう。そうするとどうなる?契約してから10年間の間に死んだら(例)500万円を支払います。って内容の保険が出来あがる。この人が25歳の元気な男性だとしよう。この人が今後10年間で死ぬ確率は何%だ?

どうだ?

限りなく0%に近いと思わない?

だからこのタイプの保険の保険料は、若ければ若いほど安くなるわけ。言い換えると、保険会社からすると限りなく支払う確率が0%に近いから、払ってもらった保険料は全て保険会社の利益になるってこと。利益になるから、大物タレントを起用したCMを流すわけさ。

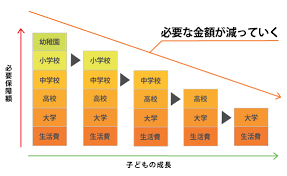

じゃあ、「定期保険」は悪なのか?いや、そうじゃない。備えるなら「定期保険」がピッタリの事柄がある。それは子供がいる場合だ。子供はどんどん成長するよな。成長とともに大きな学費が必要になるよな。でも、このサイクルには必ず終わりが来る。例えば高校卒業だったり、大学卒業のタイミングで学費が必要な期間が終わるわな。この、お金が必要な期間が決まっている場合には「定期保険」は最適解だ。

もう少し踏み込んでみよう。この子供の学費に備えるための「定期保険」。保障される金額はいくらに設定したらいい?2000万?3000万?1億?この金額はざっくりと決めてはいけない。その子がどんな風に進学するかによって事細かく計算しないと駄目なんだ。進学するルートは様々あんじゃん。例えば

幼稚園(公立)→小学校(公立)→中学校(公立)→高校(私立)→大学(私立文系)

こんな感じ。よくあるよな。一番一般的かも知れない。この幼稚園から大学卒業までが必要な期間。つまりこのケースの場合、

幼稚園(3年)→小学校(6年)→中学校(3年)→高校(3年)→大学(4年)

3+6+3+3+4=19年

だからこの「定期保険」の期間は19年だ。

次は保障される金額だ

幼稚園(17)→小学校(210)→中学校(162)→高校(380)→大学(390)

17+210+162+380+390=1159万円

ネットから引っ張ってきた金額だから、多少の誤差があるかもだけど1159万円が保障されれば学費面ではOKとなるわけ。でも待って。かかるのは学費だけじゃないよな。生活費も忘れちゃいけない。でも、これこそ千差万別。各家庭によって全く違う。毎月の生活費が10万の家庭があれば、100万、1000万の家庭だってあるだろう。だからこれも加味しなくちゃならない。ざっくりじゃ駄目だ。しっかり計算して。じゃないと無駄な保険料を払わなくちゃいけなくなるから。

例えば4人家族で旦那が死んだ。そうすると3人分の生活費が必要だ。電気代、水道代、携帯、ネット、車の維持費、車の買い替え費用、などなど電卓叩いて欲しい。ここではネットから引っ張ってきた家族3人月30万で計算してみよう。

30万円✕12ヶ月×19年=6840万円

学費を足すと

6840万円+1159万円=7999万円

まとめると、保険期間19年、保障金額8000万円の「定期保険」が必要って

いやっ!ちょっと待て!そうじゃない!これだと、

19年間のどこで死んでも8000万円が支払われる保険が出来上がっちまった!

これじゃ駄目じゃん!無駄が多すぎるよ!

え?何のことか分からない?ほんと?

だってさ、学費と生活費はずっと払っていくわけじゃん。つまり、その払った分はもう終わったんだから、8000万円から引き算しなきゃ駄目じゃん?例えば小学校卒業まであんたは無事だった。っていうなら、

8000万円-幼稚園17万円-小学校210万円=7773万円

7773万円-(30万円×12ヶ月×幼稚園3年+小学校6年=3240万円)=4760万円

だから、小学校を卒業したら8000万円必要だった保障金額は4760万円まで下がるわけ。

だいぶ見えてきた?今度は中学卒業まで、あんたは無事だった。

4760万円-中学校162万円=4238万円

4268万円-(30万円×12ヶ月×中学校3年=1080万円)=3188万円

高校卒業までで

3188万円-高校380万円=2808万円

2808万円-(30万円×12ヶ月×高校3年=1080万円)=1728万円

どんどん必要な金額は月日とともに下がっていくわけ。

ちなみにこの計算には高校の無償化とかは含んでない。なぜなら不確定要素は極力排除して計算したほうが良いからね。

まとめるとね、

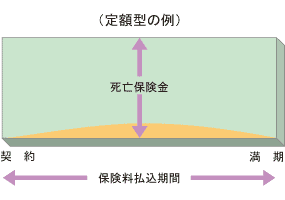

合理的に学費に備える場合の保険の形は▢じゃなく△の形になるのさ。

この保険は「収入保障保険」って呼ばれてる保険。つまり、あんたが死んでも、子供が大学出るまでは、あんたの給料は保障するよ。ってこと。